Décryptages

Tout comprendre sur l’inflation : le rôle des banques centrales

L’inflation se définit comme la hausse durable et généralisée des prix des biens et des services. On évalue l’inflation à partir des prix d’un panier de biens et de services représentatifs de la consommation des ménages.

Comment mesure-t-on l’inflation ?

IPC et IPCH : comprendre les indices de prix

En France, c’est l’Institut national de la statistique et des études économiques (Insee) qui calcule l’indice des prix à la consommation (IPC, indice national) et l’indice des prix à la consommation harmonisé (IPCH, indice européen). La principale différence entre ces deux indices est le traitement des services et des produits de santé. En effet, la santé pèse moins dans l’IPCH que dans l’IPC (ainsi les autres postes sont affectés d’une pondération plus importante dans l’IPCH). Or, depuis la création de l’IPCH en 1996, les prix de la plupart des autres postes ont progressé davantage que ceux de la santé ; cela a donc tiré l’IPCH à la hausse par rapport à l’IPC.

Inflation : calcul, pondération et indicateurs clés

Pour calculer ces deux indicateurs, l’Insee relève régulièrement le prix de nombreux produits sur l’ensemble du territoire. Ces produits sont regroupés en catégories (alimentation, logement, habillement, transports etc.), que l’on pondère en fonction de leur importance, en moyenne, dans le budget des ménages. La mesure de l’inflation tient compte de l’évolution de la qualité. D’autres indicateurs peuvent être calculés, comme l’inflation « sous-jacente » qui exclut des produits dont les prix fluctuent fortement à court terme dans les deux sens, tels que les carburants ou certains produits alimentaires. Cet indicateur est très souvent regardé par les banquiers centraux pour attester l’efficacité de la politique monétaire.

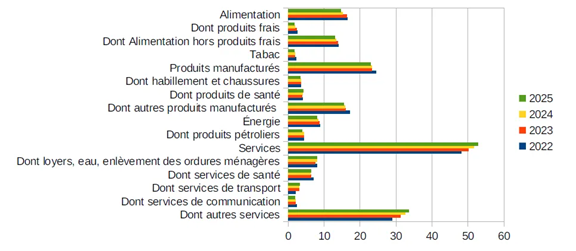

Note de lecture : le poids de l’alimentation dans le panier IPC passe de 16,5 % en 2022, à 16,2 % en 2023, à 15,1 % en 2024 et à 14,6 % en 2025.

Quelles sont les causes de l’inflation ?

Des facteurs externes

L’inflation peut provenir de facteurs externes à l’économie domestique, comme la hausse des prix des biens et services importés (notamment l’énergie et les matières premières), du fait d’une crise géopolitique ou d’un taux de change moins favorable. En effet, plus une monnaie se déprécie par rapport aux monnaies étrangères, plus le coût des importations est élevé. Si les biens et services importés sont directement consommés par les ménages, la variation de leur prix a une incidence directe sur le taux d’inflation. S’ils sont consommés par les entreprises (on parle de consommations intermédiaires), l’inflation peut être affectée si celles-ci répercutent la hausse de leurs coûts de production sur leurs prix.

👉 Bon à savoir : dépréciation d’une monnaie et importation

Fin août 2023, le taux de change nominal entre l’euro et le dollar est tel qu’1$ vaut 0,92€ (1€ vaut 1,08$). Une dépréciation de l’euro signifie que le prix de l’euro en dollars baisse. Autrement dit, le taux de change (le prix de la devise étrangère en termes de devise nationale) augmente. Un four d’une certaine marque qui vaut 500€ en France vaut 540$ aux Etats-Unis (500×1,08). Si l’euro se déprécie par rapport au dollar alors 1$ vaut maintenant 0,95€ par exemple. Ce même four à 540$ aux Etats-Unis vaudra 513€ si on l’importe en France ((540×0,95)/1). Il y a donc une augmentation du prix du four de 3€ par une simple dépréciation de l’euro par rapport au dollar.

Des facteurs internes

L’inflation peut provenir de facteurs internes, induits par exemple, par la hausse des salaires versés. Les entreprises, en cas de chômage faible ou de difficultés de recrutement sectorielles, peuvent être incitées à augmenter les salaires pour garder ou attirer des employés. Les entreprises répercutent en partie ces hausses sur les prix. Les salariés, qui sont aussi des consommateurs, peuvent exiger, en retour, de nouvelles hausses de salaires pour compenser cette hausse des prix. On parle de boucle prix-salaires. De façon générale, quand l’économie est au-dessus de son potentiel (lorsque la demande est supérieure à l’offre), les tensions sur les facteurs de production se traduisent par une hausse de l’inflation. C’est pour cela que le marché travail est tant scruté par les banquiers centraux.

👉 Bon à savoir : l’indexation des salaires en période de forte inflation

Quand le taux d’inflation est élevé, l’inflation a tendance à devenir plus volatile. Les salariés et les entreprises deviennent plus réticents à l’idée de fixer le salaire nominal pour une longue période : si l’inflation est plus forte que prévu, les salaires réels (salaires nominaux corrigés par les prix) risquent de fortement baisser et le niveau de vie des salariés en sera dégradé. Si l’inflation est plus faible que prévu, les salaires réels risquent d’augmenter fortement, entraînant la faillite des entreprises.

Pour cette raison, les contrats salariaux changent avec le niveau d’inflation. Les salaires nominaux sont fixés pour des périodes beaucoup plus courtes : on passe d’un an à un mois, voire moins. L’indexation des salaires, qui consiste à augmenter les salaires nominaux automatiquement avec l’inflation devient beaucoup plus fréquente.

Quand le chômage est faible, les salaires augmentent ce qui fait augmenter les prix. S’il n’y a pas d’indexation la spirale prix/salaires s’arrête là (du moins jusqu’à l’année suivante, où il y a renégociation des salaires). Mais s’il y a indexation, la hausse des prix entraîne immédiatement une nouvelle hausse des salaires, qui est suivie par une nouvelle hausse des prix. Quand la plupart des contrats de travail reposent sur l’indexation des salaires, de petites variations de taux de chômage peuvent entraîner de très grandes variations d’inflation. Il peut y avoir de fortes variations d’inflation pour une variation du chômage minime. C’est en effet ce que l’on constate dans les pays à forte inflation : la relation entre inflation et chômage devient de plus en plus ténue, voire disparait.

Degré de concurrence d’une économie

Le degré de concurrence d’une économie peut aussi influencer l’inflation : en situation de forte concurrence, les entreprises sont moins libres d’augmenter leurs prix et leur niveau de profit. La théorie quantitative de la monnaie indique, quant à elle, que toutes choses étant égales par ailleurs, une hausse de monnaie en circulation accroît le niveau général des prix.

Les anticipations d’inflation des entreprises et des ménages jouent également un rôle important. Si une entreprise anticipe des hausses de prix futures, elle a intérêt à augmenter ses prix dès aujourd’hui. Dans ce contexte, la banque centrale joue un rôle essentiel pour assurer que l’inflation et les anticipations d’inflation des agents économiques restent bien en ligne avec la cible de moyen terme.

Quel est le niveau d’inflation optimal ?

Les coûts de l’inflation pour l’économie

L’inflation est un objectif indispensable pour les banques centrales. En effet, l’inflation génère certains coûts. Il y a d’abord les « coûts de ressemelage » (shoe leather costs), à savoir que l’inflation s’apparente à une taxe sur les encaisses de transaction conduisant à réduire ces dernières (« fuite devant la monnaie »). L’inflation augmente donc les coûts de transaction. De plus, l’inflation génère des « coûts d’étiquetage » (Menu costs) : coûts liés à la modification des prix pour l’entreprise : nouvelle signalisation, nouvel étiquetage…

Incertitude, inégalités et déséquilibres

L’inflation crée de l’incertitude et des distorsions diverses. D’abord sur la répartition des revenus qui ne suivent pas pareillement l’inflation (les retraites ne sont pas forcément indexées sur l’inflation). Ensuite, l’inflation augmente l’incertitude économique car plus l’inflation est forte et moins elle est facile à anticiper pour les agents en raison de sa volatilité. Enfin, l’inflation est aussi variable selon les biens et les services et cela perturbe les prix relatifs et l’équilibre. Une inflation trop faible pose problème car le phénomène de déflation est un phénomène qui s’autoentretient et dont il est difficile de sortir.

👉 Bon à savoir : qu’est-ce que la spirale déflationniste ?

La déflation conduit à un ralentissement de l’activité économique qui peut être prolongé et important. En effet, si ls prix baissent durablement, les ménages ont tendance à reporter leurs achats et les entreprises leurs investissements, parce qu’ils anticipent de nouvelles baisses de prix. Les entreprises vendent moins ; elles n’embauchent plus, voire licencient. Le chômage augmente ; les salaires tendent à baisser. La valeur réelle des dettes s’accroît ce qui les rend plus difficiles à rembourser. La création monétaire est également freinée car les banques sont plus réticentes à accorder des crédits à des agents économiques dont les revenus futurs sont incertains.

Inflation modérée et stable

Il est considéré que, sur le moyen et le long terme, l’optimum pour une économie est d’avoir une inflation modérée et stable, ce qui évite les inconvénients d’une inflation excessive et limite les risques de déflation. En effet, si les prix augmentent mais dans des proportions modestes et de manière prévisible, cela permet, par exemple, aux entreprises d’anticiper leurs coûts futurs, donc d’investir et de créer des emplois, ce qui dynamise la demande de biens et de services, et donc la croissance.

Anticipation et maîtrise de l’évolution des prix

L’évolution des prix doit être mesurée, anticipée et maîtrisée. La politique monétaire, qui est de la responsabilité des banques centrales, a pour rôle de maintenir une inflation modérée et stable. Dans la zone euro, le mandat qui a été donné par les traités européens à l’Eurosystème (c’est-à-dire la Banque centrale européenne – la BCE – et les banques centrales nationales des pays de la zone euro – pour la France, la Banque de France) est de maintenir la stabilité des prix, définie comme une inflation de 2% par an à moyen terme au niveau de l’ensemble de la zone euro.

Quels sont les outils pour lutter contre une inflation trop importante ?

Le taux de refinancement est le principal outil des banques centrales pour maitriser l’inflation. Avant de prêter aux ménages ou aux entreprises, les banques se financent notamment auprès de la BCE. Si le taux de « refi » diminue, les banques ont plus de facilités à trouver des liquidités. La masse monétaire augmente et la demande de crédit est stimulée car les ménages peuvent s’endetter à moindre coût. Ils investissent et consomment donc davantage ; l’activité s’accélère tout comme le rythme de l’inflation.

C’est le mécanisme inverse si le taux de « refi » augmente : les banques vont répercuter cette hausse sur le coût des crédits qu’elles accordent. Les agents économiques vont être plus réticents à emprunter et vont alors réduire leur consommation (pour les particuliers) ou leur production (pour les entreprises). Ainsi l’activité ralentit, tout comme le rythme de hausse des prix.

👉 Bon à savoir : vous souhaitez creuser le sujet ? Les données statistiques de l’inflation et des prévisions d’inflation en France sont disponibles sur le portail statistique de la Banque de France.

0 document sélectionné