Actualités

Explications sur le prix des services bancaires

À l’écoute de l’ensemble des parties prenantes, les grandes banques françaises proposent, avec un modèle relationnel et universel, une offre concurrentielle contribuant à la maîtrise des prix des services au bénéfice des clients. Pour mieux expliquer ce fonctionnement, la Fédération bancaire française propose des fiches thématiques sur ce sujet.

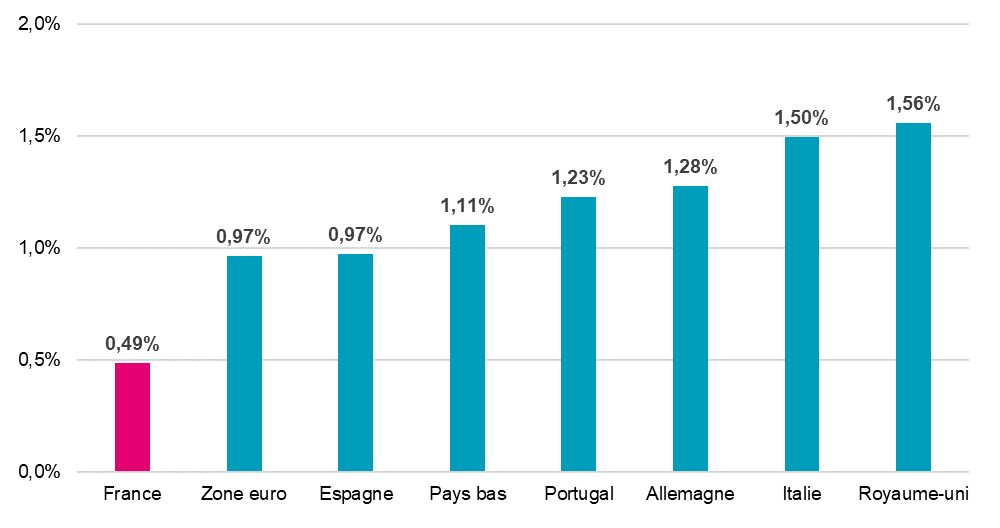

1. Le poids des services financiers dans l’indice des prix à la consommation pour l’ensemble des ménages est faible et en diminution, aujourd’hui en moyenne de 0,49%1 (source Eurostat – 2024). Il était de 0,7% il y a dix ans, soit 60% de plus qu’aujourd’hui. C’est deux fois inférieur à celui de la zone euro et plus de trois fois inférieur qu’en Italie ou au Royaume-Uni : le modèle bancaire français protège le pouvoir d’achat tout en offrant des services de qualité et en proximité.

2. Les prix des services bancaires sont transparents et les formulations ont été standardisées pour permettre une comparaison et une information annuelle, ce qui permet une mise en concurrence réelle et se fait dans très peu de secteurs.

3. Les banques françaises ont investi massivement ces dernières années pour proposer des services (souvent à bas coût voire inclus dans les forfaits) et renforcer la sécurité de leurs clients, comme avec Wero, les virements instantanés, la vérification des IBAN…

4. En plus de ces investissements digitaux, les banques restent présentes partout sur le territoire : 1 agence bancaire sur 3 en zone euro est en France. En France, on dénombre 48 agences pour 100.000 habitants en 2024. A titre de comparaison, en zone euro, ce nombre est de 30.

5. Le prix des services bancaires a déjà donné lieu à de nombreuses mesures d’encadrement législatif et réglementaire, bien plus que d’autres postes plus importants comme l’alimentation, les services de communication ou l’énergie.

6. Plusieurs services bancaires font l’objet de prix réglementés et/ou plafonnés au fil des ans : commission d’intervention, frais d’incidents pour la clientèle fragile, frais de saisie administrative à tiers détenteur, offre clients fragiles ou services bancaires de base, chèques, dispositif d’aide à la mobilité, frais liés à l’épargne réglementée.

7. Le modèle français offre également des taux fixes sur les emprunts immobiliers, ce qui protègent les clients, un taux d’intérêt moyen sur les dépôts d’épargne de 45 % supérieur au taux moyen en zone euro. Au total, les revenus des banques ne représentent que 2,3 % des encours de crédit, contre 3,6 % en Europe. Cela témoigne de la valeur pour le client du modèle proposé par les banques.

8. Un éventuel renforcement de l’encadrement des prix des services bancaires ne pourrait qu’exercer des conséquences négatives sur la concurrence, au détriment de l’intérêt même des clients mais aussi de l’emploi dans les banques ou de la présence territoriale notamment.

Fiche 1 – Des services attractifs pour tous les clients (PDF)

55.34 Ko

Fiche 2 – Des prix qui correspondent à des services auxquels les Français sont attachés (PDF)

70.07 Ko

Fiche 3 – Un accompagnement spécifique pour certaines catégories de clients (PDF)

107.37 Ko

Fiche 4 – Un modèle responsable sous pression (PDF)

54.83 Ko

Fiche 5 – Les conséquences négatives d’un renforcement de l’encadrement des prix des services bancaires (PDF)

90.41 Ko

0 document sélectionné