Voir les actions Enregistrer cet article Partager cet article 26/05/2026 Fédération bancaire française L'épargne des ménages : faits et chiffres clés

Voir les actions Enregistrer cet article Partager cet article 20/05/2026 Fédération bancaire française Derniers chiffres du financement des entreprises

Voir les actions Enregistrer cet article Partager cet article 27/05/2026 Fédération bancaire française La FBF réagit à la publication de l’enquête de l’Unaf sur les tarifs bancaires de saisie sur compte

Voir les actions Enregistrer cet article Partager cet article 21/05/2026 Fédération bancaire française Jérôme Delaunay élu Président du Comité régional des banques FBF Nouvelle-Aquitaine

Voir les actions Enregistrer cet article Partager cet article 26/01/2026 Fédération bancaire française Conférence de presse de rentrée : allocution du président de la FBF

Voir les actions Enregistrer cet article Partager cet article 25/03/2025 Fédération bancaire française Evénement européen de la FBF : discours de Maya Atig

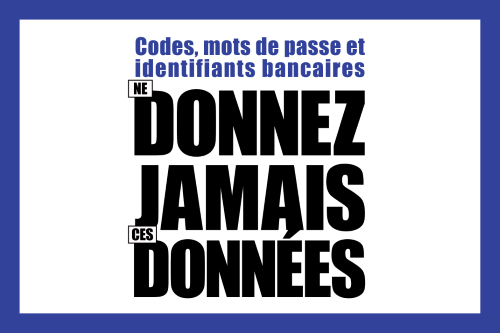

Voir les actions Enregistrer cet article Partager cet article 18/02/2026 Fédération bancaire française Un réflexe à adopter : ne jamais donner ses codes, mots de passe et identifiants bancaires !

Voir les actions Enregistrer cet article Partager cet article 13/01/2023 Fédération bancaire française Arnaques au faux conseiller bancaire

Voir les actions Enregistrer cet article Partager cet article 28/11/2025 Fédération bancaire française Les caractéristiques des banques françaises

Voir les actions Enregistrer cet article Partager cet article 28/11/2025 Fédération bancaire française Le modèle d’affaires des banques